- 2021/3/27 公募要領が公開されたことに伴いリニューアルしました。

- 事業再構築補助金の申請サポートを、数社限定でお受けしております。

2021.03.03

事業再構築補助金の第2回公募以降の申請サポートを、数社限定でお受けしております(第1回公募分は締め切りました)。

事業再構築補助金...

1.事業の目的

- 新型コロナウイルス感染症の影響が長期化し、当面の需要や売上の回復が期待し難い中、ウィズコロナ・ポストコロナの時代の経済社会の変化に対応するために新分野展開、業態転換、事業・業種転換、事業再編又はこれらの取組を通じた規模の拡大等、思い切った事業再構築に意欲を有する中小企業等の挑戦を支援します。

2.対象補助者

- 本事業の補助対象者は、日本国内に本社を有する中小企業者等(下記アの要件を満たす「中小企業基本法」第2条第1項に規定する者及び下記イの要件を満たす者)及び中堅企業等(下記ウの要件を満たす者)とします。

- 補助対象者の要件は、本事業の公募開始日において満たしている必要があります。

- また、事業実施期間に限って、資本金の減資や従業員数の削減を行い、事業実施期間終了後に、再度、資本金の増資や従業員数の増員を行うなど、専ら本事業の対象事業者となることを目的として、資本金、従業員数、株式保有割合等を変更していると認められた場合には、申請時点にさかのぼって本事業の補助の対象外となる場合があります。

ア 【中小企業者】

- 資本金又は従業員数(常勤)が下表の数字以下となる会社又は個人であること。

| 業種 |

資本金 |

従業員数

(常勤) |

| 製造業、建設業、運輸業 |

3億円 |

300人 |

| 卸売業 |

1億円 |

100人 |

サービス業

(ソフトウェア業、情報処理サービス業、旅館業を除く) |

5,000万円 |

100人 |

| 小売業 |

5,000万円 |

50人 |

ゴム製品製造業

(自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く) |

3億円 |

900人 |

| ソフトウェア業又は情報処理サービス業 |

3億円 |

300人 |

| 旅館業 |

5,000万円 |

200人 |

| その他の業種(上記以外) |

3億円 |

300人 |

注意!!

- 資本金は、資本の額又は出資の総額をいいます。

- 常勤従業員は、中小企業基本法上の「常時使用する従業員」をいい、労働基準法第20条の規定に基づく「予め解雇の予告を必要とする者」と解されます.

- これには、日々雇い入れられる者、2か月以内の期間を定めて使用される者、季節的業務に 4 か月以内の期間を定めて使用される者、試みの使用期間中の者は含まれません。

- ただし、次の①~⑤のいずれかに該当する者は、大企業とみなして中小企業者から除きます(みなし大企業)。また⑥に定める事業者に該当する者は中小企業者から除き、中堅企業として扱います。

- 発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している中小企業者

- 発行済株式の総数又は出資価格の総額の3分の2以上を大企業が所有している中小企業者

- 大企業の役員又は職員を兼ねている者が役員総数の2分の1以上を占めている中小企業者

- 発行済株式の総数又は出資価格の総額を①~③に該当する中小企業者が所有してい る中小企業者

- ①~③に該当する中小企業者の役員又は職員を兼ねている者が役員総数の全てを占めている中小企業者。

- 応募申請時点において、確定している(申告済みの)直近過去3年分の各年又は各事業年度の課税所得の年平均額が15億円を超える中小企業者

注意!!

- 大企業とは、中小企業基本法に規定する中小企業者以外の者であり、資本金及び従業員数がともに上表の数字を超える場合、大企業に該当します。また、自治体等の公的機関に関しても大企業とみなします。

- ただし、以下が株式を保有する場合は、その保有比率等をもって上記のみなし大企業の規程を適用しません。

- 中小企業投資育成株式会社法に規定する中小企業投資育成株式会社

- 投資事業有限責任組合契約に関する法律に規定する投資事業有限責任組合

- 本条件の適用は、補助事業実施期間中にも及びます。

イ 【「中小企業者等」に含まれる「中小企業者」以外の法人】

- 中小企業等経営強化法第2条第1項第6号~第8号に定める法人(企業組合等)又は法人税法別表第二に該当する法人若しくは法人税法以外の法律により公益法人等とみなされる法人(従業員数が300人以下である者に限る。)であること。

注意!!

- ※ 法人格のない任意団体(申請時に法人となっていて、任意団体として確定申告をしている場合は申請可能です)、収益事業を行っていない法人、運営費の大半を公的機関から得ている法人は補助対象となりません。

ウ 【中堅企業等】

- 会社若しくは個人、中小企業等経営強化法第2条第1項第6号~第8号に定める法人(企業組合 等)又は法人税法別表第二にあてはまる法人若しくは法人税法以外の法律により公益法人等とみなされる法人であって、下記の要件を満たす者であること(※1)。

- ア又はイに該当しないこと(※2)。

- 資本金の額又は出資の総額が10億円未満の法人であること。

- 資本金の額又は出資の総額が定められていない場合は、従業員数(常勤)(※3)が2,000人以下であること。

注意!!

- (※1) 法人格のない任意団体(申請時に法人となっていて、任意団体として確定申告をしている場合は申請可能です)、収益事業を行っていない法人、運営費の大半を公的機関から得ている法人は補助対象となりません。

- (※2) ア【中小企業者】⑥に該当する中小企業者は中堅企業として扱います。

- (※3) 常勤従業員は、中小企業基本法上の「常時使用する従業員」をいい、労働基準法第20条の規定に基づく「予め解雇の予告を必要とする者」と解されます。これには、日々雇い入れられる者、2か月以内の期間を定めて使用される者、季節的業務に4か月以内の期間を定めて使用される者、試みの使用期間中の者は含まれません。

3.補助対象事業の類型及び補助率等

- 本事業には、「通常枠」、「卒業枠」、「グローバルV字回復枠」及び「緊急事態宣言特別枠」の4つの事業類型があります。

- 同一法人・事業者での「通常枠」、「卒業枠」、「グローバルV字回復枠」及び「緊急事態宣言特別枠」への応募は、1回の公募につき1申請に限ります。

- 申請後の事業類型の変更はできませんので、申請の際には十分にご検討ください(第1回公募で不採択となった事業者は、第2回以降に再度申請することもできます)。

- ただし、一度交付決定を受けた事業者は、再度申請することはできません。

- 50%超の議決権を有する子会社は同一法人とみなします。

- 各事業類型の補助対象事業の要件については、「4.補助対象事業の要件(P10~14)」をご確認ください。

- なお、「緊急事態宣言特別枠」とは、令和3年の国による緊急事態宣言により深刻な影響を受け、早期の事業再構築が必要な中小企業等に対する支援枠となります。複数の要件がありますので、申請に際してはよくご確認ください。

【① 通常枠】

| 項目 |

要件 |

| 概要 |

新分野展開や業態転換、事業・業種転換等の取組、事業再編又はこれらの取組を通じた規模の拡大等を目指す中小企業等の新たな挑戦を支援。 |

| 補助金額 |

中小企業者等 100 万円 ~ 6,000 万円

中堅企業等 100 万円 ~ 8,000 万円 |

| 補助率 |

中小企業者等 2/3

中堅企業等 1/2 (4,000 万円超は 1/3(※)) |

補助事業

実施期間 |

交付決定日~12 か月以内(ただし、採択発表日から 14 か月後の日まで) |

| 補助対象経費 |

建物費、機械装置・システム構築費(リース料を含む)、技術導入費、専門家経費、運搬費、クラウドサービス利用費、外注費、知的財産権等関連経費、広告宣伝・販売促進費、研修費 |

注意!!

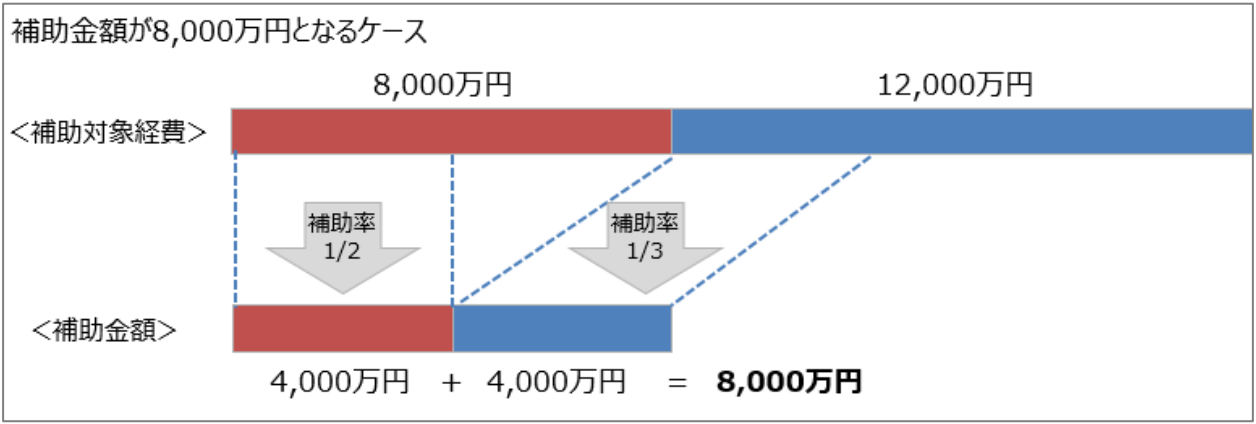

- (※) 補助対象経費が8,000万円以下の場合は、補助率1/2を適用。補助金額の上限は4,000万円となる。 補助対象経費が8,000万円を超える場合は、8,000万円を超える部分の経費は補助率1/3を適用。補助金額の上限は8,000万円となる。

【② 卒業枠】

| 項目 |

要件 |

| 概要 |

事業再構築を通じて、資本金又は従業員を増やし、3年~5年の事業計画期間内に中小企業者等から中堅・大企業等へ成長する中小企業者等が行う事業再構築を支援。(すべての公募回の合計で、400社限定) |

| 補助金額 |

6,000万円超 ~ 1億円 |

| 補助率 |

2/3 |

補助事業

実施期間 |

交付決定日~14 か月以内(ただし、採択発表日から 16 か月後の日まで) |

| 補助対象経費 |

建物費、機械装置・システム構築費(リース料を含む)、技術導入費、専門家経費、運搬費、クラウドサービス利用費、外注費、知的財産権等関連経費、広告宣伝・販売促進費、研修費、海外旅費 |

注意!!

- (※) 卒業枠で不採択の場合は、通常枠で再審査されます。再審査にあたっては事業者での手続きは不要です。

【③ グローバルV字回復枠】

| 項目 |

要件 |

| 概要 |

事業再構築を通じて、コロナの影響で大きく減少した売上を V 字回復させる中堅企業等を支援。(すべての公募回の合計で、100社限定) |

| 補助金額 |

8,000万円超 ~ 1億円 |

| 補助率 |

1/2 |

補助事業

実施期間 |

交付決定日~14 か月以内(ただし、採択発表日から 16 か月後の日まで) |

| 補助対象経費 |

建物費、機械装置・システム構築費(リース料を含む)、技術導入費、専門家経費、運搬費、クラウドサービス利用費、外注費、知的財産権等関連経費、広告宣伝・販売促進費、研修費、海外旅費 |

注意!!

- (※) グローバル V 字回復枠で不採択の場合は、通常枠で再審査されます。再審査にあたっては事業者での手続きは不要です。

【④ 緊急事態宣言特別枠】

| 項目 |

要件 |

| 概要 |

令和3年の国による緊急事態宣言発令により深刻な影響を受け、早期に事業再構築が必要な飲食サービス業、宿泊業等を営む中小企業等に対する支援。 |

| 補助金額 |

【従業員数 5 人以下】 100 万円 ~ 500 万円

【従業員数6~20 人】 100 万円 ~ 1,000 万円

【従業員数 21 人以上】 100 万円 ~ 1,500 万円 |

| 補助率 |

中小企業者等 3/4

中堅企業等 2/3 |

補助事業

実施期間 |

実施期間 交付決定日~12 か月以内(ただし、採択発表日から 14 か月後の日まで) |

| 補助対象経費 |

建物費、機械装置・システム構築費(リース料を含む)、技術導入費、専門家経費、運搬費、クラウドサービス利用費、外注費、知的財産権等関連経費、広告宣伝・販売促進費、研修費 |

注意!!

- (※) 要件に合致すれば、業種や所在地は問いません。緊急事態宣言特別枠で不採択の場合は、通常枠で再審査されます。再審査にあたっては事業者での手続きは不要です。また、通常枠に先行して審査・採択公表を行います。(通常枠での採択を希望しない場合(第2回公募の緊急事態宣言特別枠に再申請を希望される等)は、採択公表後、事務局コールセンター宛にご連絡ください)

4.補助対象事業の要件

- 各事業類型における補助対象事業の要件は以下のとおりです。

通常枠

- 事業再構築指針に示す「事業再構築」の定義に該当する事業であること

【事業再構築要件】

- 申請前の直近 6 か月間のうち、任意の 3 か月の合計売上高が、コロナ以前(2019 年又は 2020 年 1 月~3 月)の同3か月の合計売上高と比較して10%以上減少していること

【売上高減少要件】

- 事業計画を認定経営革新等支援機関と策定すること。

補助金額が 3,000 万円を超える案件は認定経営革新等支援機関及び金融機関(金融機関が認定経営革新等支援機関であれば当該金融機関のみ)と策定していること

【認定支援機関要件】

- 補助事業終了後 3~5 年で付加価値額の年率平均 3.0%以上増加、又は従業員一人当たり付加価値額の年率平均 3.0%以上増加する見込みの事業計画を策定すること

【付加価値額要件】

卒業枠

- 事業再構築指針に示す「事業再構築」の定義に該当する事業であること

【事業再構築要件】

- 申請前の直近 6 か月間のうち、任意の 3 か月の合計売上高が、コロナ以前(2019 年又は 2020 年 1 月~3 月)の同3か月の合計売上高と比較して10%以上減少していること

【売上高減少要件】

- 事業計画を認定経営革新等支援機関及び金融機関(金融機関が認定経営革新等支援機関であれば当該金融機関のみでも可)と策定していること

【認定支援機関要件】

- 事業計画期間内に、事業再編、新規設備投資、グローバル展開のいずれかにより、資本金又は従業員を増やし、「2.補助対象事業者」に定める中小企業者等の定義から外れ、中堅・大企業等に成長すること

【事業再編等要件】

- 補助事業終了後 3~5 年で付加価値額の年率平均 3.0%以上増加、又は従業員一人当たり付加価値額の年率平均 3.0%以上増加する見込みの事業計画を策定すること

【付加価値額要件】

グローバルV字回復枠

- 事業再構築指針に示す「事業再構築」の定義に該当する事業であること

【事業再構築要件】

- 申請前の直近 6 か月間のうち、任意の 3 か月の合計売上高が、コロナ以前(2019 年又は 2020 年 1 月~3 月)の同3か月の合計売上高と比較して15%以上減少していること

【売上高減少要件】

- 事業計画を認定経営革新等支援機関及び金融機関(金融機関が認定経営革新等支援機関であれば当該金融機関のみでも可)と策定していること

【認定支援機関要件】

- グローバル展開を果たす事業であること

【グローバル展開要件】

- 補助事業終了後 3~5 年で付加価値額の年率平均 5.0%以上増加、又は従業員一人当たり付加価値額の年率平均 5.0%以上増加する見込みの事業計画を策定すること

【付加価値額要件】

緊急事態宣言特別枠

- 事業再構築指針に示す「事業再構築」の定義に該当する事業であること

【事業再構築要件】

- 申請前の直近 6 か月間のうち、任意の 3 か月の合計売上高が、コロナ以前(2019 年又は 2020 年 1 月~3 月)の同3か月の合計売上高と比較して10%以上減少していること

【売上高減少要件】

- 令和 3 年の国による緊急事態宣言に伴う飲食店の時短営業や不要不急の外出・移動の自粛等による影響を受けたことにより、令和3年 1 月~3 月のいずれかの月の売上高が対前年又は前々年の同月比で 30%以上減少していること

【売上高減少要件】

- 事業計画を認定経営革新等支援機関と策定していること

【認定支援機関要件】

- 補助事業終了後 3~5 年で付加価値額の年率平均 3.0%以上増加、又は従業員一人当たり付加価値額の年率平均 3.0%以上増加する見込みの事業計画を策定すること

【付加価値額要件】

(1)【事業再構築要件】について

- 本事業で支援の対象となる事業再構築は、「新分野展開」、「事業転換」、「業種転換」、「業態転換」、「事業再編」を指します。

- なお、「事業再構築」の類型の詳細については、「事業再構築指針」(https://www.meti.go.jp/covid-19/jigyo_saikoutiku/index.html)にて公表しています。

- 申請に当たっては、各類型ごとに定められる要件(製品等の新規性要件、市場の新規性要件、売上高10%要件(新たな製品等(又は製造方法等)の売上高が総売上高の10%以上となること)を満たす計画であることが必要となります。

事業再構築の類型

| ① 新分野展開 |

中小企業等が主たる業種(売上高構成比率の最も高い事業が属する、総務省が定める日本標準産業分類に基づく大分類の産業をいう。以下同じ。)又は主たる事業(売上高構成比率の最も高い事業が属する、総務省が定める日本標準産業分類に基づく中分類以下の産業をいう。以下同じ。)を変更することなく、新たな製品を製造し又は新たな商品若しくはサービスを提供することにより、新たな市場に進出することをいう。 |

| ② 事業転換 |

中小企業等が新たな製品を製造し又は新たな商品若しくはサービスを提供することにより、主たる業種を変更することなく、主たる事業を変更することをいう。 |

| ③ 業種転換 |

中小企業等が新たな製品を製造し又は新たな商品若しくはサービスを提供することにより、主たる業種を変更することをいう。 |

| ④ 業態転換 |

製品又は商品若しくはサービスの製造方法又は提供方法を相当程度変更することをいう。 |

| ⑤ 事業再編 |

会社法上の組織再編行為(合併、会社分割、株式交換、株式移転、事業譲渡)等を行い、新たな事業形態のもとに、新分野展開、事業転換、業種転換又は業態転換のいずれかを行うことをいう。 |

注意!!

- 「通常枠」、「卒業枠」、「グローバルV字回復枠」及び「緊急事態宣言特別枠」のいずれの申請であっても、上記のいずれかの類型に該当する必要があります。

- 事業計画は、事業再構築指針(https://www.meti.go.jp/covid-19/jigyo_saikoutiku/index.html)を参照いただき、認定経営革新等支援機関等(https://www.chusho.meti.go.jp/keiei/kakushin/nintei/)とご相談の上で策定してください。

(2)【売上高減少要件】について

- 応募申請にあたり、以下の点に留意してください。

- 「申請前の直近6か月間」とは、事業者が申請を行う日の属する月の前月から遡って6か月間とします。

- 「任意の3か月」とは「申請前の直近6か月間」の範囲内であれば連続した3か月である必要はありません。

- 「コロナ以前の同3か月」とは、原則、事業者が任意で選択した3か月と2019年1月~12月又は2020年1月~3月の同3か月とします。

- 罹災の影響を受けた場合(災害等の影響を受け、本来よりも2019年の売上げが減っている場合)に限り、2018年1月~12月とすることも認められます。

例

- 2021年4月に申請した場合、申請前の直近6か月とは「2020年10月~2021年3月」 の期間を指し、当該期間において任意の3か月(例えば、10月、12月、2月)の合計売上高を算出。

- コロナ以前の同月(例えば、10月、12月、2月)の合計売上高と比較して10%以上減少しているかを確認する。

- なお、2月については2019年2月又は2020年2月と比較することが可能。

- 新型コロナウイルス感染症の影響によらない売上の減少は、対象外です。コロナ後に合併を行った場合や大規模な自然災害で事業が大きく変化した場合等、特殊要因による売上高の増減については、別添(売上高減少に係る証明書類について)を参照の上、申請に必要となる証明書類を提出してください。

2021.04.08

事業再構築補助金の補助対象事業の要件のうち、売上高減少要件について、2021年4月に申請する場合の判定ができるフォームを作成しました。

売...

(3)【認定支援機関要件】について

- 応募申請にあたり、以下の点に留意してください。

- 事業計画は、認定経営革新等支援機関とご相談の上策定してください。

- 事業計画を認定経営革新等支援機関と策定し、「認定経営革新等支援機関による確認書」を提出してください。

- 補助金額3,000万円以下の事業計画は、認定経営革新等支援機関(地域金融機関、税理士等)と、補助金額3,000万円を超える事業計画は、金融機関及び認定経営革新等支援機関(金融機関が認定経営革新等支援機関であれば当該金融機関のみでも可)と共同で策定する必要があります。

3,000万円を超える事業計画は、「金融機関による確認書」を提出してください。

- 新型コロナウイルスの感染拡大防止の観点から、認定経営革新機関等にご相談される際は、事前に電話等で問い合わせをしたうえで、ご訪問ください。

(4)【付加価値額要件】について

- 応募申請にあたり、以下の点に留意してください。

- 付加価値額とは、営業利益、人件費、減価償却費を足したものをいいます。

- 成果目標の比較基準となる付加価値額は、補助事業終了年度の付加価値額とします。

- 卒業枠については、事業計画期間終了時点において、予見できない大きな事業環境の変化に直面するなどの正当な理由なく「2.補助対象事業者」に定める中小企業者等の定義から外れ、中堅・大企業等に成長することができなかった場合、通常枠の補助上限額との差額分について補助金を返還する必要があります。

- 卒業枠については、一時的に中堅・大企業等へ成長した後、正当な理由なく中小企業者の要件に該当する事業規模の縮小をさせた場合、本補助事業終了から 5 年間は中小企業庁が行う中小企業者等向けの施策(補助金、委託費等)をご利用いただけません。

- グローバルV字回復枠については、予見できない大きな事業環境の変化に直面するなどの正当な理由なく、事業計画期間終了時点において、付加価値額の年率平均の増加又は従業員一人当たり付加価値額の年率平均の増加が 5.0%に達しなかった場合、通常枠の補助上限額との差額分について補助金を返還する必要があります。

(5)【事業再編等要件】について

- 応募申請にあたり、以下の点に留意してください。

- 事業再編は、事業再構築の類型における⑤事業再編(11ページ)と同様となります。

- 新規設備投資とは、卒業枠による新たな施設、設備、装置又はプログラム等に対する投資であって、補助金額の上乗せ分の三分の二以上の金額を要するものをいいます。

- グローバル展開は、(6)【グローバル展開要件】のうち、いずれか一つの類型の条件を満たすことが必要です。

(6)【グローバル展開要件】について

- 応募申請にあたり、以下のうち、いずれか一つの類型の条件を満たすことが必要です。

①海外直接投資

- 補助金額の50%以上を外国における支店その他の営業所又は海外子会社等(本事業に申請する中小企業等の出資に係る外国法人等であって、その発行済株式の半数以上又は出資価格の総額の50%以上を当該中小企業等が所有しているものをいう。)の事業活動に対する費用に充てることで、国内及び海外における事業を一体的に強化すること。

- 応募申請時に、海外子会社等の事業概要・財務諸表・株主構成が分かる資料を提出すること。

②海外市場開拓

- 中小企業等が海外における需要の開拓を行うものであって、事業計画期間終了までに本事業の海外売上高比率が50%以上となることが見込まれること。

- 応募申請時に、具体的な想定顧客が分かる海外市場調査報告書を提出すること。

③インバウンド市場開拓

- 中小企業等が日本国内における外国人観光旅客の需要の開拓を行うものであって、事業計画期間終了までに本事業に係る製品又は商品若しくはサービスの提供先の50%以上が外国人観光旅客の需要に係るものとなることが見込まれること。

- 応募申請時に、具体的な想定顧客が分かるインバウンド市場調査報告書を提出すること。

④海外事業者との共同事業

- 中小企業等が外国法人等と行う設備投資を伴う共同研究又は共同事業開発であって、その成果物の権利の全部又は一部が当該中小企業等に帰属すること(外国法人又は外国人の経費は、補助対象外)。

- 応募申請時に、共同研究契約書又は業務提携契約書(日本語訳。検討中の案を含む)を追加すること。

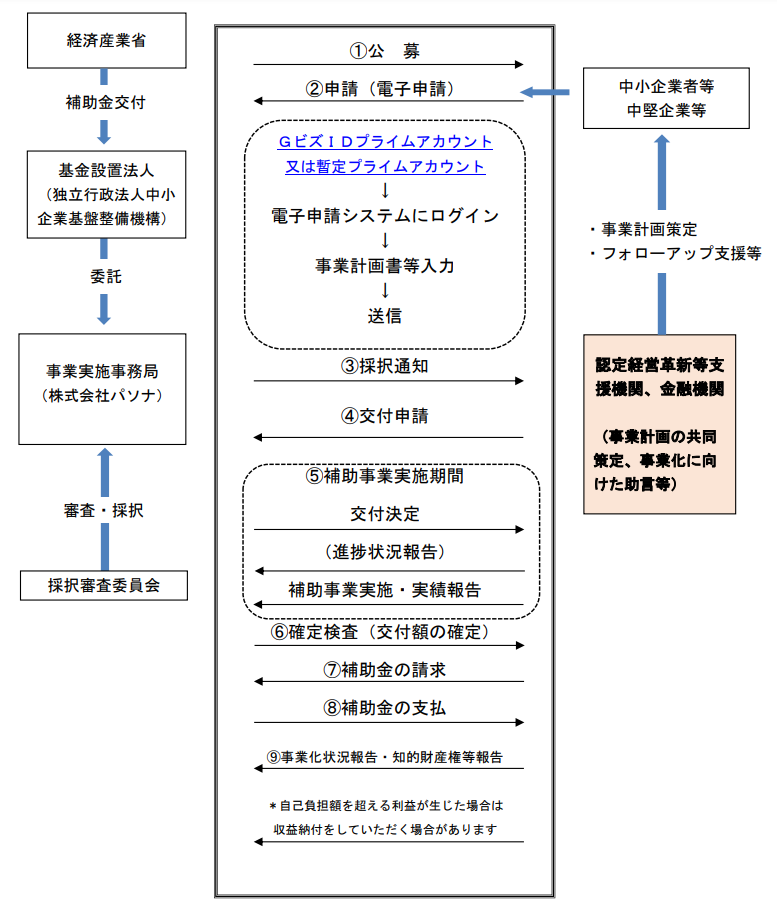

5.事業のスキーム

6.応募手続き等の概要

(1)公募期間

- 第1回の公募スケジュールは以下のとおりです。

| 公募開始 |

令和3年3月26日(金) |

| 申請受付 |

令和3年4月15日(木)予定 |

| 応募締切 |

令和3年4月30日(金)18:00 |

- 電子申請で入力いただく内容を示す電子申請入力項目を用いて、申請内容のご準備を行っていただくと、電子申請の受付開始後、円滑に手続きいただけます(あくまで申請準備に活用いただくことを目的としており、電子申請を行うときは別途入力が必要となります)。

- 第1回の採択発表は、6月上旬~中旬頃を予定しています。

- 令和3年度内に4回程度の公募を行い、採択発表を行います(予定は変更する場合があります)。

- また、緊急事態宣言特別枠については、今回の公募を含め、全2回の公募を予定しております。

注意!!

- 十分な対策を行いますが、応募申請が集中した場合、申請手続きが滞る可能性があります。

- 特に締切り間際には非常に多くの申請が予想されます。

- 一般的に、電子申請の入力には数時間程度を要しますので、十分な余裕を持って申請手続きを開始していただきますようお願いいたします。

(2)申請方法

- 申請は、電子申請システムでのみ受け付けます。入力については、電子申請システム操作マニュアルに従って作業してください。

- 入力情報については、必ず、申請者自身がその内容を理解、確認してください。

- 本事業の申請には原則GビズIDプライムアカウントの取得が必要です。未取得の方は、速やかに利用登録を行ってください。

- 暫定プライムアカウントで応募した場合であっても、採択公表後の交付申請の受付(令和3年6月以降を予定)以降の手続きでは「GビズIDプライムアカウント」が必須となりますので、「GビズIDプライムアカウント」の取得手続きは順次進めていただけますようお願いいたします。

- 本アカウントは、事業者情報の再入力の手間を省くため、採択後の手続きにおいても利用します。

- 本アカウント及びパスワードを外部支援者等の第三者に開示することは、GビズIDの利用規約第10条に反する行為であり、トラブルの原因となり得ますので、ご注意ください。

注意!!

- 申請時に提出された情報については、審査、管理、確定、精算、政策効果検証等に使用し、個社情報が特定されないよう統計処理をした上で、公開する場合がございます。

- GビズIDプライムアカウントの発行には3週間以上要する場合があります。

(3)審査結果の通知・公表

- 採択の決定後、申請者全員に対して、採択・不採択の結果を事務局から通知します。

- 採択となった案件については、受付番号、商号又は名称(法人番号を含む)、事業計画名(30字程度)、認定経営革新等支援機関等名、認定経営革新等支援機関等担当者名、認定経営革新等支援機関等以外の外部支援者名等を公表します。

- また、審査の結果については、今後のフォローアップの参考として事業計画の策定を行った認定経営革新等支援機関等に対して通知する場合があります。

(4)採択後の手続き

- 採択決定後、補助対象経費を精査していただき、補助金の交付申請手続きを行っていただきます(詳細な手続きは、後日公開する採択者向けの手引きを参照してください)。

- この際、事務局の審査の結果、補助金額が減額となる場合がありますので、予めご了承ください。

- また、交付決定後に補助事業実施場所を変更することは原則として認められません。

- 事業計画期間中、事業化状況報告書等の内容から各認定経営革新等支援機関等のフォローアップ状況を調査し、各認定支援機関ごとに、その結果を公表いたします。

7.補助対象経費

- 補助対象となる経費は、事業拡大につながる事業資産(有形・無形)への相応の規模の投資を含むものであり、本事業の対象として明確に区分できるものである必要があります。

- 対象経費は必要性及び金額の妥当性を証拠書類によって明確に確認できる、以下の区分で定める経費です。

- 対象経費は、原則、交付決定を受けた日付以降に契約(発注)を行い、補助事業実施期間内に支払いを完了したものとなります。

- ただし、事務局から事前着手の承認を受けた場合には、令和3年2月15日以降に発生した経費についても補助対象とすることが可能です。

(1)対象経費の区分

建物費

- 専ら補助事業のために使用される事務所、生産施設、加工施設、販売施設、検査施設、共同作業場、倉庫その他事業計画の実施に不可欠と認められる建物の建設・改修に要する経費

- 補助事業実施のために必要となる建物の撤去に要する経費

- 補助事業実施のために必要となる賃貸物件等の原状回復に要する経費

注意!!

- 建物の単なる購入や賃貸は対象外です。

- 入札・相見積もりが必要です。

- ②、③の経費のみの事業計画では申請できません。事業拡大につながる事業資産(有形・無形)への相応の規模の投資を行うことが必要です。

機械装置・システム構築費

- 専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)の購入、製作、借用に要する経費

- 専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入・構築、借用に要する経費

- ①又は②と一体で行う、改良・修繕、据付け又は運搬に要する経費

注意!!

- 機械装置又は自社により機械装置やシステムを製作・構築する場合の部品の購入に要する経費は「機械装置・システム構築費」となります。

- 「借用」とは、いわゆるリース・レンタルをいい、交付決定後に契約したことが確認できるもので、補助事業実施期間中に要する経費のみとなります。

したがって、契約期間が補助事業実施期間を超える場合の補助対象経費は、按分等の方式により算出された当該補助事業実施期間分が対象となります。

- 「改良・修繕」とは、本事業で新規に購入又は本事業のために使用される機械装置等の機能を高めることや耐久性を増すために行うものです。

- 「据付け」とは、本事業で新規に購入又は本事業のために使用される機械・装置の設置と一体で捉えられる軽微なものに限ります。

- 3者以上の中古品流通事業者から型式や年式が記載された相見積もりを取得している場合には、中古設備も対象になります。

技術導入費

- 本事業遂行のために必要な知的財産権等の導入に要する経費

注意!!

- 知的財産権を所有する他者から取得(実施権の取得を含む)する場合は書面による契約の締結が必要となります。

- 技術導入費支出先には、専門家経費、外注費を併せて支払うことはできません。

専門家経費

- 本事業遂行のために依頼した専門家に支払われる経費

注意!!

- 本事業の遂行に専門家の技術指導や助言が必要である場合は、学識経験者、兼業・副業、フリーランス等の専門家に依頼したコンサルティング業務や旅費等の経費を補助対象とすることができます(次の謝金単価に準じるか、依頼内容に応じた価格の妥当性を証明する複数の見積書を取得することが必要(ただし、1日5万円が上限となります))。

- 専門家の謝金単価は以下の通りとします(消費税抜き)。

| 大学教授、弁護士、弁理士、公認会計士、医師等 |

1日5万円以下 |

| 准教授、技術士、中小企業診断士、ITコーディネータ等 |

1日4万円以下 |

- 旅費は、事務局が定める「旅費支給に関する基準」のとおりとします。

- 専門家経費支出対象者には、技術導入費、外注費を併せて支出することはできません。

- 応募申請時の認定経営革新等支援機関等に対する経費や事業計画の作成を支援した外部支援者に対する経費は、専門家経費の補助対象外とします。

運搬費

- 運搬料、宅配・郵送料等に要する経費

注意!!

- 購入する機械装置の運搬料については、機械装置・システム費に含めることとします。

クラウドサービス利用費

- クラウドサービスの利用に関する経費

注意!!

- 専ら補助事業のために利用するクラウドサービスやWEBプラットフォーム等の利用費であって、自社の他事業と共有する場合は補助対象となりません。

- 具体的には、サーバーの領域を借りる費用(サーバーの物理的なディスク内のエリアを借入、リースを行う費用)、サーバー上のサービスを利用する費用等が補助対象経費となります。サーバー購入費・サーバー自体のレンタル費等は対象になりません。

- サーバーの領域を借りる費用は、見積書、契約書等で確認できるものであって、補助事業実施期間中に要する経費のみとなります。したがって、契約期間が補助事業実施期間を超える場合の補助対象経費は、按分等の方式により算出された当該補助事業実施期間分のみとなります。

- クラウドサービス利用に付帯する経費についても補助対象となります(例:ルータ使用料・プロバイダ契約料・通信料等)。ただし、あくまでも補助事業に必要な最低限の経費が対象です。 また、パソコン・タブレット端末・スマートフォンなどの本体費用は補助対象となりません。

外注費

- 本事業遂行のために必要な加工や設計(デザイン)・検査等の一部を外注(請負、委託等)する場合の経費

注意!!

- 外注先が機械装置等の設備やシステム等を購入する費用は対象になりません。

- 外注先との書面による契約の締結が必要です。

- 機械装置等の製作を外注する場合は、「機械装置・システム構築費」に計上してください。

- 外注先に、技術導入費、専門家経費を併せて支払うことはできません。

- 外部に販売するための量産品の加工を外注する費用は対象になりません。

知的財産権等関連経費

- 新製品・サービスの開発成果の事業化にあたり必要となる特許権等の知的財産権等の取得に要する弁理士の手続代行費用や外国特許出願のための翻訳料など知的財産権等取得に関連する経費

注意!!

- 本事業の成果に係る発明等ではないものは、補助対象になりません。また、補助事業実施期間内に出願手続きを完了していない場合は、補助対象になりません。

- 知的財産権の取得に要する経費のうち、以下の経費については、補助対象になりません。

- 日本の特許庁に納付する手数料等(出願料、審査請求料、特許料等)

- 拒絶査定に対する審判請求又は訴訟を行う場合に要する経費

- 国際規格認証の取得に係る経費については補助対象になります。

- 本事業で発生した知的財産権の権利は、事業者に帰属します。

広告宣伝・販売促進費

- 本事業で開発又は提供する製品・サービスに係る広告(パンフレット、動画、写真等)の作成及び媒体掲載、展示会出展(海外展示会を含む)、セミナー開催、市場調査、営業代行利用、マーケティングツール活用等に係る経費

注意!!

- 補助事業以外の自社の製品・サービス等の広告や会社全体のPR広告に関する経費は対象外です。

- 補助事業期間内に広告が使用・掲載されること、展示会が開催されることが必要です。

研修費

- 本事業の遂行のために必要な教育訓練や講座受講等に係る経費

注意!!

- 補助事業の遂行に必要がない教育訓練や講座受講等は補助対象外となります。

- 教育訓練や講座受講等に係る費用の補助を希望する場合は、事業計画書中に①研修名、②研修実施主体、③研修内容、④研修受講費、⑤研修受講者についての情報を必ず記載してください

- この5点が明記されていない場合や、不適切な訓練や講座が計上されている場合などは、研修費を補助対象経費とすることはできません。

- 研修受講以外の経費(入学金、交通費、滞在費等)は補助対象外となります。

- 教育訓練給付制度など、本事業以外の国や自治体等からの教育訓練に係る補助・給付を重複して利用することはできません。

海外旅費【卒業枠、グローバルV字回復枠のみ】

- 本事業の遂行のために必要な教育訓練や講座受講等に係る経費

注意!!

- 旅費は、事務局が定める「旅費支給に関する基準」の通りとします。

- 国内旅費や本事業と関係が認められない海外旅費は、補助対象になりません。交付申請時に、海外渡航の計画を予め提出していただくことが必要です。

- 一度の渡航に随行できるのは、専門家含め2名までとします。

- 卒業枠の場合は、事業計画期間内に「グローバル展開」を実施する場合に限ります。

- 本事業では、中小企業等が将来にわたって持続的に競争力強化を図る取組を支援することを目的としており、基本的に、事業拡大につながる事業資産(有形・無形)への相応規模の投資をしていただく必要があります。

- このため、一過性の支出と認められるような支出が補助対象経費の大半を占めるような場合には、本事業の支援対象にはなりません。

- 例えば、資産性のない経費のみを計上する事業や、1つの経費区分だけに大半の経費を計上する事業等、特段の事由がある場合には、応募申請時に、その理由を明らかにした理由書を添付書類に追加して提出してください。

(2)補助対象経費全般にわたる留意事項

- 以下の経費は、補助対象になりません。

- 事務所等に係る家賃、保証金、敷金、仲介手数料、光熱水費

- フランチャイズ加盟料

- 電話代、インターネット利用料金等の通信費(クラウドサービス利用費に含まれる付帯経費は除く)

- 商品券等の金券

- 販売する商品の原材料費、文房具などの事務用品等の消耗品代、雑誌購読料、新聞代、団体等の会費

- 飲食、娯楽、接待等の費用

- 不動産の購入費、株式の購入費、自動車等車両(事業所内や作業所内のみで走行し、自動車登録番号がなく、公道を自走することができないものを除く)の購入費・修理費・車検費用

- 税務申告、決算書作成等のために税理士、公認会計士等に支払う費用及び訴訟等のための弁護士費用

- 収入印紙

- 振込等手数料(代引手数料を含む)及び両替手数料

- 公租公課(消費税及び地方消費税額(以下「消費税等」という)等)

- 各種保険料

- 借入金などの支払利息及び遅延損害金

- 事業計画書・申請書・報告書等の事務局に提出する書類作成・提出に係る費用

- 汎用性があり、目的外使用になり得るもの(例えば、事務用のパソコン、プリンタ、文書作成ソフトウェア、タブレット端末、スマートフォン及びデジタル複合機、家具等)の購入費

- 中古市場において広く流通していない中古機械設備など、その価格設定の適正性が明確でない中古品の購入費(3者以上の中古品流通事業者から型式や年式が記載された相見積もりを取得している場合等を除く)

- 事業に係る自社の人件費、旅費

- 上記のほか、公的な資金の用途として社会通念上、不適切と認められる経費

- 海外子会社が主たる補助事業実施主体となる場合に限り、本事業で購入した機械装置等について貸与の契約を締結した上で、海外子会社に貸与することも可能です。

ただし、海外子会社への貸与価格が市場価格から乖離している場合など、取引形態によっては移転価格税制等の税制上の検討が必要な場合がありますので、ご注意ください。

- 補助対象経費は、補助事業実施期間内に補助事業のために支払いを行ったことを確認できるものに限ります(外国通貨の場合は、支払日当日の公表仲値で円換算)。

支払いは、銀行振込の実績で確認を行います(手形払等で実績を確認できないものは対象外)。

- 採択後、交付申請手続きの際には、本事業における契約(発注)先(海外企業からの調達を行う場合も含む)の選定にあたって、経済性の観点から、可能な範囲において相見積りを取り、相見積りの中で最低価格を提示した者を選定(一般の競争等)してください。

また、単価50万円(税抜き)以上の物件等については原則として同一条件による相見積りを取ることが必要です。

相見積りを取っていない場合又は最低価格を提示した者を選定していない場合には、その選定理由を明らかにした理由書と価格の妥当性を示す書類を整備してください。

市場価格とかい離している場合は認められません。

したがって、申請の準備段階にて予め複数者から見積書を取得いただくと、採択後、速やかに補助事業を開始いただけます。

- 補助金交付申請額の算定段階において、消費税等は補助対象経費から除外して算定してください。

- 事業計画に対して過度な経費が見込まれているとき、価格の妥当性について十分な根拠が示されない経費があるとき、その他本事業の目的や事業計画に対して不適当と考えられる経費が見込まれているときは、交付決定の手続きに際して、事務局から補助対象経費の見直しを求めます。

- 中堅企業に対する交付決定は、今国会に提出されている「産業競争力強化法等の一部を改正する等の法律案」が可決され、施行された日以降となります。

- 補助事業により建設した施設等の財産に対し、抵当権などの担保権を設定する場合は、設定前に、事前に事務局の承認を受けることが必要です。

補助事業遂行のための必要な資金調達をする場合に限り、担保権実行時に国庫納付をすることを条件に認められます。

なお、補助事業により整備した施設等の財産に対して根抵当権の設定を行うことは認められません。

8.事前着手申請の手続き

- 補助事業は、交付決定後に行うこととしており、交付決定前に事業開始された場合は、原則として補助金の交付対象とはなりません。

- ただし、本事業においては、早期の事業再構築を図っていただくために必要となる経費について、補助金の交付決定前であっても事務局から事前着手の承認を受けた場合は、令和3年2月15日以降に購入契約(発注)等を行った事業に要する経費も補助対象経費とすることができます。

- 交付決定前に事業着手が承認された場合であっても、補助金の採択を約束するものではありません。

- また、令和3年2月15日より前に行われた購入契約(発注)等については、補助対象経費として認められませんので、ご注意ください。

①受付期間

②提出方法

- 応募される方は、本事業の申請とは別に、事前着手するための申請を事務局にメールでご提出ください。

- 事前着手受付メールアドレス:houkoku@jigyo-saikouchiku.info

注意!!

- 事前着手の承認に際して、会社概要、事業計画の概要、新型コロナウイルスの影響と事業計画との関係(感染症の影響を乗り越えるために早急な投資が必要不可欠である理由等)を記載していただく必要があります。

- 記載内容が不十分な場合は、申請後に事務局から確認をさせていただく場合があります。

③事前着手の承認の可否の通知等

- 事前着手の承認の可否を決定後、4月15日から順次、結果を通知します。

- 通常、申請から10日~2週間程度を目安に通知を行う予定ですが、内容や申請状況によってはさらに期間を要する場合がありますので、ご了承ください。

注意!!

- 事前着手の承認が得られた場合でも、採択審査の結果、不採択となった場合は、本事業の交付を受けることはできません。また、これにより生じる損失等について、事務局は一切の責任を負いません。

- 事前着手の承認が得られなかった場合、交付決定日よりも前に購入契約(発注)等を実施したものの経費は補助対象外となりますので、ご注意ください。

- 事前着手申請の内容と応募申請時の内容が相違しているときや整合性が確認ができない場合等は、事前着手の承認は無効となりますので、記載事項に誤りがないようにご注意ください。

9.補助事業者の義務(交付決定後に遵守すべき事項)

- 本事業の交付決定を受けた場合は、以下の条件等を守らなければなりません。

- 交付決定を受けた後、本事業の経費の配分若しくは内容を変更しようとする場合又は本事業を中止、廃止若しくは他に承継させようとする場合には、事前に事務局の承認を得なければなりません。

- 本事業を完了したときは、その日から起算して30日を経過した日又は事業完了期限日のいずれか早い日までに補助事業実績報告書を提出しなければなりません。

- 本事業の完了した日の属する会計年度(国の会計年度である4月~3月)の終了後5年間、毎会計年度終了後60日以内に本補助事業に係る事業化等の状況を事業化状況(収益状況含む)・知的財産権等報告書により報告するとともに、本事業に関係する調査に協力をしなければなりません。

事業化状況等の報告が行われない場合には、補助金の交付取消・返還等を求める場合があります。

- 事業化状況の報告から、本事業の成果の事業化又は知的財産権の譲渡又は実施権設定及びその他当該事業の実施結果の他への供与により収益が得られたと認められる場合には、受領した補助金の額を上限として収益納付しなければなりません(事業化状況等報告の該当年度の決算が赤字の場合は免除されます)。

- 取得財産のうち、単価50万円(税抜き)以上の機械等の財産又は効用の増加した財産(処分制限財産)は、処分制限期間内に取得財産を処分(①補助金の交付の目的に反する使用、譲渡、交換、貸付け、②担保に供する処分、廃棄等)しようとするときは、事前に事務局の承認を受けなければなりません。

- 財産処分する場合、残存簿価相当額又は時価(譲渡額)により、当該処分財産に係る補助金額を限度に納付しなければなりません。

- 交付申請書提出の際、消費税及び地方消費税額等仕入控除税額を減額して記載しなければなりません。

注意!!

- 補助事業者が課税事業者(免税事業者及び簡易課税事業者以外)の場合、本事業に係る課税仕入に伴い、消費税及び地方消費税の還付金が発生することになるため、この還付と補助金交付が重複しないよう、課税仕入の際の消費税及び地方消費税相当額について、原則としてあらかじめ補助対象経費から減額しておくこととします。

- この消費税及び地方消費税相当額を「消費税等仕入控除税額」といいます。

- 補助事業者は、「中小企業の会計に関する基本要領」又は「中小企業の会計に関する指針」に拠った信頼性のある計算書類等の作成及び活用に努めてください。

また、本事業に係る経理について、その収支の事実を明確にした証拠書類を整理し、交付年度終了後5年間保存しなければなりません。

- 補助事業者は、本事業の遂行及び収支の状況について、事務局から要求があったときは速やかに遂行状況報告書を作成し、事務局に提出しなければなりません。

- 本事業の進捗状況等の確認のため、事務局が実地検査に入ることがあります。

また、本事業終了後、会計検査院や事務局等が抜き打ちで実地検査に入ることがあります。

この検査により補助金の返還命令等の指示がなされた場合は、これに必ず従わなければなりません。

- 本事業において知的財産権が発生した場合は、その権利は事業者に帰属します。

- 補助金の支払については、原則として本事業終了後に補助事業実績報告書の提出を受け、補助金額の確定後の精算払となります。

概算払については、交付申請時に参照いただく「補助事業の手引き」をご確認ください。

なお、補助金は経理上、支払を受けた事業年度における収入として計上するものであり、法人税等の課税対象となります。

- 本事業終了後の補助金額の確定にあたり、補助対象物件や帳簿類の現地確認ができない場合については、当該物件等に係る金額は補助対象とはなりません。

- 補助事業者が「補助金等に係る予算の執行の適正化に関する法律(昭和30年法律第179号)」等に違反する行為等(例:他の用途への無断流用、虚偽報告など)をした場合には、補助金の交付取消・返還、不正の内容の公表等を行うことがあります。

- 採否にかかわらず本事業に関係する調査への協力をお願いする場合があります。

また、申請時に提出された情報については、事業者間の連携の推進、政策効果検証等に使用することを目的として、個社情報が特定されないように処理した上で公開する場合があります。

なお、補助事業者となった場合、必要に応じて事業の成果の発表、事例集の作成等への協力を依頼する場合がありますので、あらかじめご了承ください。

10.事業計画作成における注意事項

- 事務局が別途公表する電子申請システム操作マニュアルの指示に従って、入力漏れがないよう、必要事項を入力の上、申請してください。申請の準備にあたっては、電子申請入力項目を参照し、入力が必要な項目をご確認ください。添付書類については、ファイル名確認シートを参照し、決められたファイル名にしてください。

- 事業計画書の具体的内容については、審査項目を熟読の上で作成してください(電子申請システムにPDF形式のファイルを添付してください。以下、1~4の項目について、A4サイズで計15ページ以内での作成にご協力ください。記載の分量で採否を判断するものではありません)。

- 申請する事業再構築の類型について、事業再構築指針との関連性を説明してください。

1:補助事業の具体的取組内容

- 現在の事業の状況、強み・弱み、機会・脅威、事業環境、事業再構築の必要性、事業再構築の具体的内容(提供する製品・サービス、導入する設備、工事等)、今回の補助事業で実施する新分野展開や業態転換、事業・業種転換等の取組、事業再編又はこれらの取組について具体的に記載してください。

事業実施期間内に投資する建物の建設・改修等の予定、機械装置等の型番、取得時期や技術の導入や専門家の助言、研修等の時期についても、可能な限り詳細なスケジュールを記載してください。

注意!!

- 必要に応じて、図表や写真等を用いて、具体的に記載してください。

- 応募申請する枠(通常枠、卒業枠、グローバルV字回復枠、緊急事態宣言特別枠)と事業再構築の種類(「事業再編型」、「業態転換型」、「新分野展開型」、「事業転換型」、「業種転換型」)に応じて、「事業再構築指針」に沿った事業計画を作成してください。

どの種類の事業再構築の類型に応募するか、どの種類の再構築なのかについて、事業再構築指針とその手引きを確認して記載してください。

- 補助事業を行うことによって、どのように他者、既存事業と差別化し競争力強化が実現するかについて、その方法や仕組み、実施体制など、具体的に記載してください。

- 既存事業の縮小又は廃止、省人化により、従業員の解雇を伴う場合には、再就職支援の計画等の従業員への適切な配慮の取組について具体的に記載してください。

2:将来の展望(事業化に向けて想定している市場及び期待される効果)

- 本事業の成果が寄与すると想定している具体的なユーザー、マーケット及び市場規模等について、その成果の価格的・性能的な優位性・収益性や課題やリスクとその解決方法などを記載してください。

参考

- 経済産業省において、市場動向等を簡易に把握できる「統計分析ツール」を新たに開発、公開しています。

- 鉱工業品約1,600品目を対象として、簡易な操作で生産動向等をグラフ化することができます。

- 必要に応じて、自社の事業計画作成にご活用ください。

- 具体的な活用方法を分かりやすく解説する動画もあわせてご覧ください。

- 本事業の成果の事業化見込みについて、目標となる時期・売上規模・量産化時の製品等の価格等について簡潔に記載してください。

- 必要に応じて図表や写真等を用い、具体的に記載してください。

3:本事業で取得する主な資産

- 本事業により取得する主な資産(単価50万円以上の建物、機械装置・システム等)の名称、分類、取得予定価格等を記載してください。

(補助事業実施期間中に、別途、取得財産管理台帳を整備していただきます。)

4:収益計画

- 本事業の実施体制、スケジュール、資金調達計画等について具体的に記載してください。

- 収益計画(表)における「付加価値額」の算出については、算出根拠を記載してください。

- 収益計画(表)で示された数値は、補助事業終了後も、毎年度の事業化状況等報告等において伸び率の達成状況の確認を行います。

表1:添付書類

- 事業計画書(23~24ページ)【**】(最大15ページで作成してください)

注意!!

- Word 等で作成の上、PDF 形式に変換した電子ファイルを電子申請システムの所定の場所に添付してください(様式自由)。

- 申請時点では、見積書等の取得価格の妥当性を証明できる書類の添付は必要ありませんが、補助対象経費に計上する経費に該当する添付書類が揃っていれば、採択後速やかに交付決定の手続きに移行することができますので、入手価格の妥当性を証明できる書類は、極力早急に揃えていただくことを推奨します。

- 15ページを超える事業計画を提出いただいた場合であっても、審査対象として取扱いますが、可能な限り15ページ以内での作成をお願いいたします。

- 認定経営革新等支援機関にご相談ください。

- 認定経営革新等支援機関・金融機関による確認書

注意!!

- 事業計画書の策定における認定経営革新等支援機関等の関与を確認するものです。必要事項が記載された電子ファイルを電子申請システムの所定の場所に添付してください。

- 補助金額3,000万円を超える事業計画書は金融機関及び認定経営革新等支援機関(金融機関が認定経営革新等支援機関であれば当該金融機関のみ)と共同で作成する必要がありますので、それぞれに確認書を記載して 添付してください。

- コロナ以前に比べて売上高が減少したことを示す書類【**】

- 申請前の直近6か月間のうち、任意の3か月の合計売上高と、コロナ以前の同3か月の合計売上高が確認できる資料

注意!!

- 事業や店舗ごとではなく、企業単位で事業や店舗を合算した売上が減少している必要があります。

- 主たる事業の他に副業等で得た売上についても合算して算出してください。

- 売上高の概念がない事業については、事業収入に該当する金額をご確認ください。

- 詳細は別添「売上高減少に係る証明について」を参照してください。

- 決算書【*】(直近2年間の貸借対照表、損益計算書(特定非営利活動法人は活動計算書)、製造原価報告書、販売管理費明細、個別注記表)

注意!!

- 2年分の提出ができない場合は、1期分の決算書(貸借対照表、損益計算書(特定非営利活動法人は活動計算書)、製造原価報告書、販売管理費明細、個別注記表)を添付してください。

- 決算書の添付ができない中小企業等は、事業計画書及び収支予算書を添付してください。

- 製造原価報告書及び販売管理費明細は、従来から作成している場合のみ添付してください。

- ミラサポplus「活動レポート(ローカルベンチマーク)」の事業財務情報

注意!!

- 「中小企業向け補助金 総合支援サイト ミラサポ plus」(https://mirasapo-plus.go.jp/)の「電子申請サポート」で事業財務情報を作成の上、ブラウザの印刷機能で PDF 出力し、添付してください。

- 「活動レポート(ローカルベンチマーク)」には、BI レポート(財務情報)のほか、非財務情報を整理する「業務フロー」「商流」「4つの視点」のシートもありますが、これらのシートの作成は任意です。

- 認定経営革新等支援機関にご相談ください。

- 海外事業の準備状況を示す書類【*】(卒業枠(グローバル展開を実施する場合に限る)・グローバルV字回復枠のみ)

- 次のいずれかに該当する資料又はそれに準ずる資料

- 海外直接投資:海外子会社等の事業概要・財務諸表・株主構成が分かる資料

- 海外市場開拓:海外市場の具体的な想定顧客が分かる資料

- インバウンド市場開拓:インバウンド市場の具体的な想定顧客が分かる資料

- 海外事業者との共同事業:共同研究契約書又は業務提携契約書(検討中の案を含む) 等

注意!!

- Word 等で作成の上、PDF 形式に変換した電子ファイルを電子申請システムの所定の場所に添付してください(様式自由、ページ数制限なし)。

- 提出資料は日本語で作成されたもの、もしくは日本語訳のあるものに限ります。

- 従業員数を示す書類【**】(緊急事態宣言特別枠のみ)

- 令和3年の国による緊急事態宣言に伴う飲食店の時短営業や不要不急の外出・移動の自粛等による影響を受けたことにより、2021年1月~3月のいずれかの月の売上高が対前年(又は対前々年)同月比で30%以上減少していることを証明する書類【**】(令和3年の国による緊急事態宣言による影響を受けたことの誓約、売上高減少に係る証明書類)(緊急事態宣言特別枠のみ)

注意!!

- 誓約の根拠となる資料として、緊急事態宣言の影響緩和に係る一時支援金(一時支援金)における保存書類の例を参照の上、適切に保存してください。

- 2021年1月~3月のいずれかの月の固定費(家賃+人件費+光熱費等の固定契約料)が同期間に受給した協力金の額を上回ることを証明する書類【**】(緊急事態宣言特別枠のみ)

- 審査における加点を希望する場合に必要な追加書類【**】

加点① 令和3年の国による緊急事態宣言に伴う飲食店の時短営業や不要不急の外出・移動の自粛等により影響を受けたことにより、2021年1月~3月のいずれかの月の売上高が対前年(又は対前々年)同月比で30%以上減少していることを証明する書類(令和3年の国による緊急事態宣言による影響であることの誓約書)

注意!!

- 緊急事態宣言特別枠に応募申請する事業者は、⑧と重複しますので、追加提出は不要です。

加点② 2021年1月~3月のいずれかの月の固定費(家賃+人件費+光熱費等の固定契約料)が同期間に受給した協力金の額を上回ることを証明する書類

注意!!

- 緊急事態宣言特別枠に応募申請する事業者は、⑨と重複しますので、追加提出は不要です。

- 経済産業省が事業者間の連携の推進を図るために、申請時に提出される情報の扱いを以下のとおり分類します。

| 無記入 |

経済産業省が指定するサイトを通じて開示することがあります。 |

| 【*】 |

経済産業省が指定するサイトを運営する関係者に開示することがあります。なお、申請事業者の許可があれば、経済産業省が指定するサイトの利用者の求めに応じて開示することがあります。 |

| 【**】 |

申請事業者の許可があれば、経済産業省が指定するサイトを運営する関係者、又は経済産業省が指定するサイトの利用者の求めに応じ、開示することがあります。 |

表2:審査項目

(1)補助対象事業としての適格性

- 「4.補助対象事業の要件」を満たすか。補助事業終了後3~5年計画で「付加価値額」年率平均3.0%((【グローバルV字回復枠】については5.0%))以上の増加等を達成する取組みであるか。

(2)事業化点

- 本事業の目的に沿った事業実施のための体制(人材、事務処理能力等)や最近の財務状況等から、補助事業を適切に遂行できると期待できるか。また、金融機関等からの十分な資金の調達が見込めるか。

- 事業化に向けて、競合他社の動向を把握すること等を通じて市場ニーズを考慮するとともに、補助事業の成果の事業化が寄与するユーザー、マーケット及び市場規模が明確か。市場ニーズの有無を検証できているか。

- 補助事業の成果が価格的・性能的に優位性や収益性を有し、かつ、事業化に至るまでの遂行方法及びスケジュールが妥当か。補助事業の課題が明確になっており、その課題の解決方法が明確かつ妥当か。

- 補助事業として費用対効果(補助金の投入額に対して増額が想定される付加価値額の規模、生産性の向上、その実現性等)が高いか。その際、現在の自社の人材、技術・ノウハウ等の強みを活用することや既存事業とのシナジー効果が期待されること等により、効果的な取組となっているか。

(3)再構築点

- 事業再構築指針に沿った取組みであるか。また、全く異なる業種への転換など、リスクの高い、思い切った大胆な事業の再構築を行うものであるか。

- 既存事業における売上の減少が著しいなど、新型コロナウイルスの影響で深刻な被害が生じており、事業再構築を行う必要性や緊要性が高いか。

- 市場ニーズや自社の強みを踏まえ、「選択と集中」を戦略的に組み合わせ、リソースの最適化を図る取組であるか。

- 先端的なデジタル技術の活用、新しいビジネスモデルの構築等を通じて、地域のイノベーションに貢献し得る事業か。

(4)政策点

- 先端的なデジタル技術の活用、低炭素技術の活用、経済社会にとって特に重要な技術の活用等を通じて、我が国の経済成長を牽引し得るか。

- 新型コロナウイルスが事業環境に与える影響を乗り越えて V 字回復を達成するために有効な投資内容となっているか。

- ニッチ分野において、適切なマーケティング、独自性の高い製品・サービス開発、厳格な品質管理などにより差別化を行い、グローバル市場でもトップの地位を築く潜在性を有しているか。

- 地域の特性を活かして高い付加価値を創出し、地域の事業者等に対する経済的波及効果を及ぼすことにより雇用の創出や地域の経済成長を牽引する事業となることが期待できるか。

- 異なるサービスを提供する事業者が共通のプラットフォームを構築してサービスを提供するような場合など、単独では解決が難しい課題について複数の事業者が連携して取組むことにより、高い生産性向上が期待できるか。また、異なる強みを持つ複数の企業等(大学等を含む)が共同体を構成して製品開発を行うなど、経済的波及効果が期待できるか。

(5)加点項目【令和3年の国による緊急事態宣言の影響を受けた事業者に対する加点】

- 令和3年の国による緊急事態宣言に伴う飲食店の時短営業や不要不急の外出・移動の自粛等により影響を受けたことにより、2021年1月~3月のいずれかの月の売上高が対前年(又は対前々年)同月比で30%以上減少していること。

- 上記①の条件を満たした上で、2021年1月~3月のいずれかの月の固定費(家賃+人件費+光熱費等の固定契約料)が同期間に受給した協力金の額を上回ること。

注意!!

- 加点項目については、エビデンスとなる添付書類を提出し、各要件に合致することが確認できた場合にのみ加点されます。

事業再構築補助金申請サポートサービス

- 事業再構築補助金の申請サポートの受付を開始しました。

2021.03.03

事業再構築補助金の第2回公募以降の申請サポートを、数社限定でお受けしております(第1回公募分は締め切りました)。

事業再構築補助金...

事業再構築指針

- 事業再構築指針が公開されました。

2021.03.29

「事業再構築指針」(以下「指針」)は、事業再構築補助金の支援の対象を明確化するため、「事業再構築」の定義等について、明らかにしたもので...

当該記事は、内容をざっくりと掴んでいただくことを目的にしている為、不完全な場合があります。

そのため、この記事により生じた損害等について、弊社は責任を負いません。

申請などをされる場合は、経済産業省や厚生労働省などの一次ソースをご確認ください。

- 株式会社シナジスでは、国(経済産業省・財務省)から認定された経営革新等支援機関として、早期経営改善計画や経営力向上計画、補助金申請などのサポートをしております。

- 併設する社労士事務所シナジスでは、就業規則などの諸規程作成・見直し、評価制度や研修制度などの各種人事制度の構築・運用サポート、助成金申請などのサポートをしております。

- お気軽にお問い合わせください。